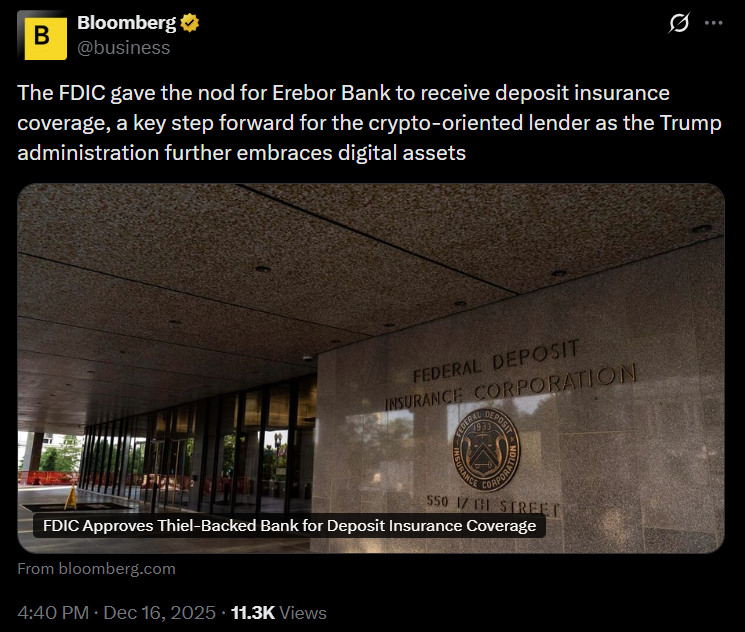

Erebor của Palmer Luckey được định giá 4,35 tỷ USD sau khi nhận phê duyệt từ OCC và FDIC: Liệu đây có phải bước ngoặt cho crypto trong hệ thống tài chính truyền thống?

Trong thế giới tiền mã hóa, việc một công ty khởi nghiệp được định giá hơn 4 tỷ USD không còn quá hiếm. Nhưng khi công ty đó – Erebor – lại do chính Palmer Luckey, người sáng lập Oculus (công ty từng được Facebook mua lại với giá 2 tỷ USD vào năm 2014), đứng sau, và quan trọng hơn, vừa nhận được sự chấp thuận từ hai cơ quan quản lý tài chính hàng đầu nước Mỹ là Văn phòng Kiểm soát Tiền tệ (OCC) và Cơ quan Bảo hiểm Tiền gửi Liên bang (FDIC), thì câu chuyện trở nên đáng chú ý.

Theo thông tin mới nhất, Erebor hiện được định giá 4,35 tỷ USD sau vòng gọi vốn gần đây, nhờ vào việc trở thành một trong số rất ít công ty liên quan đến tiền mã hóa được cấp phép hoạt động như một tổ chức tài chính truyền thống tại Mỹ. Cụ thể, Erebor đã được OCC cấp “chứng chỉ ngân hàng đặc biệt” (special purpose national bank charter), cho phép công ty cung cấp các dịch vụ như lưu ký tài sản kỹ thuật số, thanh toán, và thậm chí phát hành stablecoin – nhưng dưới sự giám sát chặt chẽ của cả OCC lẫn FDIC.

Điều này đánh dấu một bước tiến mang tính biểu tượng. Trong nhiều năm, ngành crypto luôn bị xem là “bóng tối” so với hệ thống tài chính truyền thống – nơi thiếu minh bạch, dễ bị thao túng và rủi ro cao. Các sàn giao dịch lớn như FTX hay Celsius từng sụp đổ vì không có đủ cơ chế bảo vệ người dùng. Trong khi đó, Erebor đang xây dựng mô hình ngược lại: hoạt động như một ngân hàng được cấp phép, với tài sản khách hàng được bảo hiểm lên tới 250.000 USD theo tiêu chuẩn FDIC – điều mà chưa sàn crypto nào làm được trước đây.

Palmer Luckey, dù nổi tiếng trong lĩnh vực thực tế ảo, lại có mối quan tâm lâu dài với công nghệ blockchain và tự do tài chính. Ông từng ủng hộ mạnh mẽ Bitcoin và chỉ trích các quy định hạn chế quyền riêng tư. Tuy nhiên, thay vì chống đối hệ thống, ông chọn cách “xâm nhập từ bên trong”: xây dựng một cầu nối giữa crypto và ngân hàng truyền thống, tuân thủ luật pháp để giành được niềm tin từ cả nhà đầu tư tổ chức lẫn cá nhân.

Thị trường phản ứng tích cực. Việc Erebor được FDIC bảo hiểm đồng nghĩa với việc người dùng có thể gửi Bitcoin hoặc Ethereum vào ví của công ty mà vẫn được hưởng mức độ an toàn tương đương khi gửi tiền vào ngân hàng Mỹ. Đây là điều chưa từng có tiền lệ. Trước đây, ngay cả Coinbase – sàn giao dịch lớn nhất nước Mỹ – cũng không được FDIC bảo hiểm cho tài sản crypto, chỉ bảo hiểm cho tiền fiat trong tài khoản USD.

Hơn nữa, sự chấp thuận từ OCC và FDIC không dễ đạt được. Quá trình xét duyệt thường kéo dài hàng năm, yêu cầu minh bạch về nguồn vốn, quản trị rủi ro, và khả năng phòng chống rửa tiền. Việc Erebor vượt qua rào cản này cho thấy họ đã thuyết phục được các cơ quan quản lý rằng mô hình của mình “vừa đổi mới, vừa an toàn”.

Nhiều chuyên gia cho rằng đây có thể là tiền lệ mở đường cho làn sóng “tài chính hóa crypto” (financialization of crypto) trong thập kỷ tới. Khi các tổ chức tài chính truyền thống – từ ngân hàng đến quỹ hưu trí – muốn tham gia thị trường crypto, họ cần một điểm tiếp cận đáng tin cậy. Erebor, với giấy phép ngân hàng và bảo hiểm FDIC, có thể trở thành “cổng vào” lý tưởng.

Tuy nhiên, liệu mọi thứ có thực sự màu hồng?

Một góc nhìn thận trọng hơn cho rằng, việc Erebor được cấp phép không đồng nghĩa với việc rủi ro trong crypto đã biến mất – mà chỉ được “che đậy” dưới lớp vỏ ngân hàng truyền thống. Thứ nhất, FDIC chỉ bảo hiểm tiền pháp định (fiat), không bảo hiểm tài sản kỹ thuật số. Nghĩa là nếu Erebor lưu ký Bitcoin cho bạn, và Bitcoin đó bị hack hoặc thất thoát do lỗi kỹ thuật, FDIC không chi trả. Điều này dễ gây hiểu lầm cho người dùng phổ thông, những người có thể nghĩ “đã có FDIC thì an toàn tuyệt đối”.

Thứ hai, mô hình “ngân hàng crypto” vẫn còn non trẻ và chưa trải qua thử thách thực sự – đặc biệt trong điều kiện thị trường suy thoái hoặc khủng hoảng thanh khoản. Năm 2023, nhiều ngân hàng Mỹ như Silicon Valley Bank sụp đổ dù có đầy đủ giấy phép và bảo hiểm FDIC. Nếu Erebor gặp rắc rối về thanh khoản (ví dụ: không thể bán stablecoin để đổi lại USD khi người dùng rút hàng loạt), hệ thống có thể sụp đổ nhanh chóng – và lúc đó, FDIC có đủ năng lực xử lý một cuộc khủng hoảng lai giữa ngân hàng và crypto hay không vẫn là dấu hỏi.

Cuối cùng, sự chấp thuận từ OCC và FDIC có thể là con dao hai lưỡi. Một mặt, nó tạo uy tín; mặt khác, nó buộc Erebor phải tuân thủ hàng loạt quy định khắt khe – điều có thể làm chậm tốc độ đổi mới, hạn chế tính phi tập trung – vốn là cốt lõi của triết lý crypto ban đầu. Nhiều người trong cộng đồng tiền mã hóa lo ngại rằng, khi crypto “bị thuần hóa” bởi hệ thống ngân hàng, nó sẽ mất đi bản chất tự do và kháng kiểm soát – điều khiến Bitcoin ra đời từ đầu.

Tóm lại, Erebor là một bước tiến đáng ghi nhận, nhưng không phải là “viên đạn bạc” giải quyết mọi vấn đề của thị trường crypto. Người dùng nên vui mừng trước sự trưởng thành của ngành, nhưng cũng cần tỉnh táo: giấy phép không đồng nghĩa với miễn nhiễm rủi ro. Trong thế giới tài chính – dù truyền thống hay kỹ thuật số – an toàn luôn đi kèm với hiểu biết, chứ không chỉ dựa vào con dấu của cơ quan quản lý.

Share this post

Best Exchange Vietnam

Independent analysts covering crypto exchanges and products for global readers.