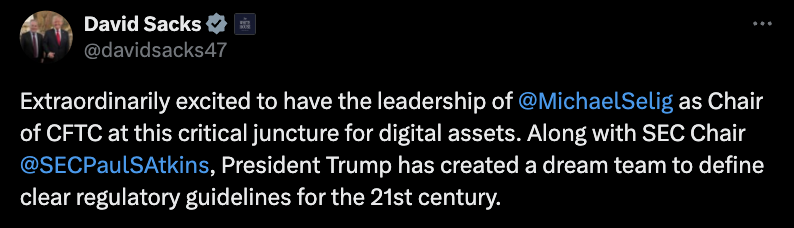

David Sacks gọi Chủ tịch CFTC và SEC là “Đội hình trong mơ” cho việc quản lý tiền mã hóa

Trong bối cảnh thị trường tiền mã hóa toàn cầu vẫn đang loay hoay tìm kiếm một khuôn khổ pháp lý rõ ràng, những tuyên bố từ các nhân vật có ảnh hưởng trong giới công nghệ và tài chính luôn thu hút sự chú ý. Gần đây, David Sacks — nhà đầu tư kỳ cựu, đồng sáng lập PayPal và hiện là COO của công ty phần mềm Yammer — đã gây chú ý khi gọi hai vị chủ tịch cơ quan quản lý tài chính hàng đầu nước Mỹ là “đội hình trong mơ” (dream team) cho việc thiết lập quy định về tiền mã hóa.

Cụ thể, Sacks đề cập đến Rostin Behnam, Chủ tịch Ủy ban Giao dịch Hàng hóa Tương lai (CFTC), và Gary Gensler, Chủ tịch Ủy ban Chứng khoán và Giao dịch (SEC). Dù cả hai cơ quan này lâu nay thường bị cộng đồng crypto chỉ trích vì cách tiếp cận cứng rắn hoặc thiếu nhất quán, Sacks lại cho rằng họ có đủ năng lực, kinh nghiệm và tầm nhìn để xây dựng một hệ thống quản lý hiệu quả — miễn là họ hợp tác thay vì cạnh tranh.

Tại sao lại là “đội hình trong mơ”?

Lý do Sacks đưa ra không phải vô căn cứ. Rostin Behnam, người đứng đầu CFTC từ năm 2021, từng nhiều lần bày tỏ quan điểm ủng hộ vai trò giám sát thị trường phái sinh crypto của CFTC. Ông nhấn mạnh rằng CFTC — vốn có kinh nghiệm quản lý các thị trường hàng hóa và phái sinh phức tạp — nên được trao thêm thẩm quyền để giám sát giao dịch spot (giao ngay) đối với các loại tiền kỹ thuật số như Bitcoin và Ethereum. Trong phiên điều trần trước Quốc hội hồi đầu năm 2024, Behnam thậm chí kêu gọi Quốc hội Mỹ ban hành luật mới để mở rộng quyền hạn của CFTC trong lĩnh vực này.

Về phía SEC, dù Gary Gensler thường bị xem là “kẻ thù” của ngành crypto do hàng loạt vụ kiện nhắm vào các sàn giao dịch lớn như Coinbase và Binance, ông lại có nền tảng sâu rộng về công nghệ blockchain. Trước khi trở thành Chủ tịch SEC, Gensler từng giảng dạy về blockchain tại MIT và công khai thừa nhận tiềm năng của công nghệ sổ cái phân tán. Quan điểm của ông rất rõ ràng: phần lớn token trên thị trường đều là chứng khoán chưa đăng ký, và do đó phải tuân thủ Đạo luật Chứng khoán năm 1933 và 1934.

Sacks cho rằng nếu hai cơ quan này ngừng “giẫm chân lên nhau” — như tranh cãi kéo dài về việc ai có quyền quản lý Ethereum — và phối hợp để phân định rõ ranh giới giữa “hàng hóa” (thuộc thẩm quyền CFTC) và “chứng khoán” (thuộc SEC), thì Mỹ hoàn toàn có thể tạo ra một hệ thống quản lý minh bạch, bảo vệ nhà đầu tư mà vẫn khuyến khích đổi mới.

Thực tế cho thấy sự chồng chéo quyền hạn giữa SEC và CFTC đã gây ra nhiều hỗn loạn. Ví dụ, cùng một token có thể bị SEC coi là chứng khoán, nhưng CFTC lại xử lý như hàng hóa. Điều này khiến các dự án crypto không biết nên tuân thủ theo tiêu chuẩn nào, dẫn đến chi phí pháp lý tăng vọt và rủi ro pháp lý cao.

Bài học từ quá khứ: Khi “đội hình trong mơ” không đủ

Tuy nhiên, có một góc nhìn thận trọng hơn cần được cân nhắc. Lịch sử cho thấy rằng ngay cả khi các nhà lãnh đạo có năng lực và thiện chí, hệ thống pháp lý Mỹ vẫn thường chậm chạp và mâu thuẫn trong việc điều chỉnh các công nghệ mới.

Lấy ví dụ từ thời kỳ bong bóng dot-com cuối thập niên 1990. Khi đó, SEC cũng có những lãnh đạo am hiểu công nghệ, nhưng vẫn không ngăn được hàng loạt vụ gian lận và sụp đổ thị trường. Phải mất gần một thập kỷ sau — với Đạo luật Sarbanes-Oxley năm 2002 — thì khung pháp lý mới thực sự được siết chặt. Trong khi đó, thị trường crypto biến động nhanh hơn rất nhiều so với internet những năm 2000. Sự chậm trễ dù chỉ vài tháng cũng có thể khiến hàng tỷ USD bốc hơi, như đã xảy ra với FTX hay Terra/Luna.

Hơn nữa, việc gọi Behnam và Gensler là “đội hình trong mơ” có thể bỏ qua một thực tế then chốt: họ đại diện cho hai triết lý quản lý khác biệt. CFTC thiên về quản lý rủi ro thị trường và tính minh bạch trong giao dịch phái sinh, trong khi SEC tập trung vào bảo vệ nhà đầu tư thông qua yêu cầu tiết lộ thông tin. Hai mục tiêu này không mâu thuẫn, nhưng cách triển khai lại dễ xung đột — đặc biệt khi Quốc hội Mỹ chưa ban hành luật crypto cụ thể.

Ngoài ra, cả hai cơ quan đều đang đối mặt với áp lực chính trị. Gensler bị chỉ trích từ cả phe Dân chủ lẫn Cộng hòa vì cách tiếp cận “kiện tụng thay vì hướng dẫn”. Behnam thì liên tục kêu gọi Quốc hội trao quyền, nhưng đến nay vẫn chưa có đạo luật nào được thông qua. Nếu không có sự can thiệp từ cấp lập pháp, thì dù cá nhân họ có giỏi đến đâu, khả năng tạo ra thay đổi thực chất vẫn rất hạn chế.

Cuối cùng, cần nhớ rằng “quản lý tốt” không đồng nghĩa với “thuận lợi cho thị trường”. Một khung pháp lý chặt chẽ có thể loại bỏ gian lận, nhưng cũng có thể làm chậm tốc độ đổi mới, đẩy các dự án crypto sang các quốc gia có quy định thoáng hơn như Dubai, Singapore hay Thụy Sĩ. Trong bối cảnh cạnh tranh toàn cầu về tài chính kỹ thuật số, Mỹ có thể đánh mất vị thế dẫn đầu nếu quá tập trung vào kiểm soát mà quên mất yếu tố linh hoạt.

Kết luận

Việc David Sacks gọi Behnam và Gensler là “đội hình trong mơ” phản ánh hy vọng của nhiều người trong ngành: rằng Mỹ cuối cùng sẽ có một chiến lược quản lý crypto mạch lạc. Nhưng hy vọng ấy cần đi kèm với nhận thức rõ ràng về giới hạn của hệ thống hiện tại. Dù cá nhân các nhà lãnh đạo có năng lực đến đâu, nếu thiếu sự phối hợp giữa cơ quan hành pháp, lập pháp và cộng đồng công nghệ, thì “giấc mơ” đó có thể mãi chỉ là giấc mơ.

Đối với nhà đầu tư thông thường, điều quan trọng không phải là chờ đợi một “đội hình hoàn hảo”, mà là hiểu rõ môi trường pháp lý đang vận hành ra sao — và chuẩn bị cho cả kịch bản tích cực lẫn rủi ro. Bởi trong thế giới crypto, sự chắc chắn hiếm khi tồn tại — điều duy nhất chắc chắn là sự thay đổi.

Chia sẻ bài viết

Best Exchange Vietnam

Đội ngũ chuyên gia phân tích và đánh giá các sàn giao dịch tiền điện tử, mang đến những thông tin chính xác và hữu ích nhất cho cộng đồng crypto Việt Nam.